发布时间: 12/17/2025

引言

你或许听说过3A、2A、独立游戏等术语,甚至见过“III”或更夸张的“AAAA”这样的表述。但要问这些术语的具体含义,恐怕十个人会给出十种不同的解释。尽管有些博客试图定义它们,却只能作为大致参考。说实话,模糊的定义或许足够日常闲聊使用——我们都知道“独立开发”(solodev)的游戏规模比2A作品小,也认同《侠盗猎车手6》(GTA VI)很可能是史上最具野心的3A游戏。难道这样还不够吗?问题在于,在HushCrasher,我们相信电子游戏行业的财务状况、创新趋势等严肃讨论需要通用框架支撑。因此,我们必须探索清晰客观的游戏分类方法,最终得出结论:“独立游戏”(indie)这一概念应当被摒弃。

方法论基础

HushCrasher致力于提出反直觉且有理论依据的观点,因此所有凭感觉的分析都不在考虑之列。理想的分类方法应能在不预设条件的情况下识别同类游戏。幸运的是,数据科学中有一个分支专门研究如何根据特征对相似元素进行分类——这就是聚类分析。我们首先收集了Steam平台自2006年以来发布的所有游戏数据,并补充了来自Mobygames(一个关于游戏及其开发者的众包数据库)的制作人员信息。随后,我们筛选出可能作为游戏分类指标的特征,比如开发者数量与多样性、游戏体积、支持的语言种类等。最后,我们运用聚类分析算法对这些游戏进行分类,详细内容可参考我们的研究论文。

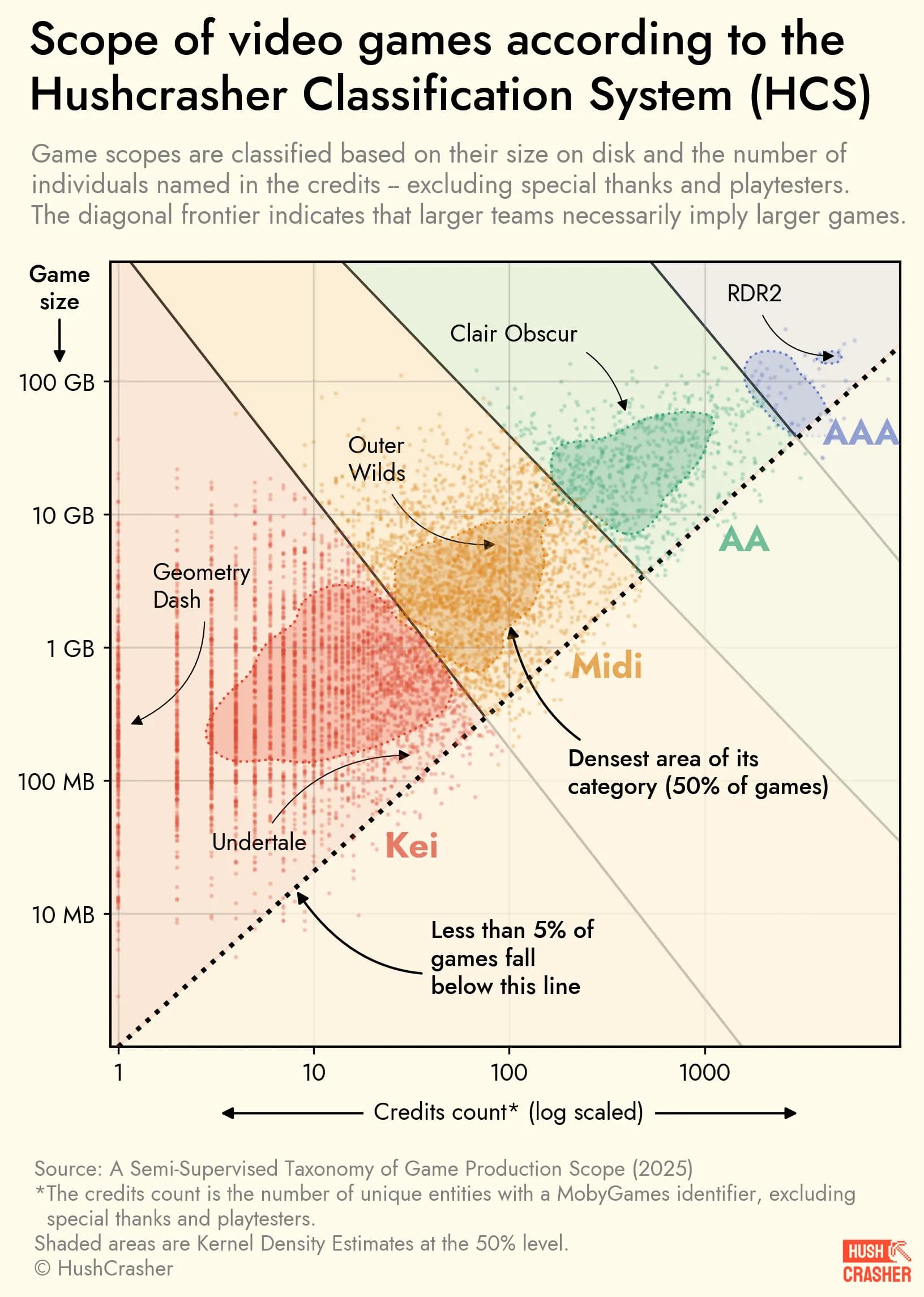

基于HushCrasher分类体系的游戏规模统计图清晰展示了游戏体积与开发人员数量的关系,虚线对角线揭示了团队规模与游戏规模的正相关趋势。我们据此划分出四类游戏,形成了HushCrasher分类体系1.0(HCS)。这一工具通过开发者人数和游戏体积对游戏进行分类,避免了主观判断的干扰。我们希望这套新的分类标签能成为行业标准,你也可以通过我们的指南自行定位感兴趣的游戏。

独立游戏的困境

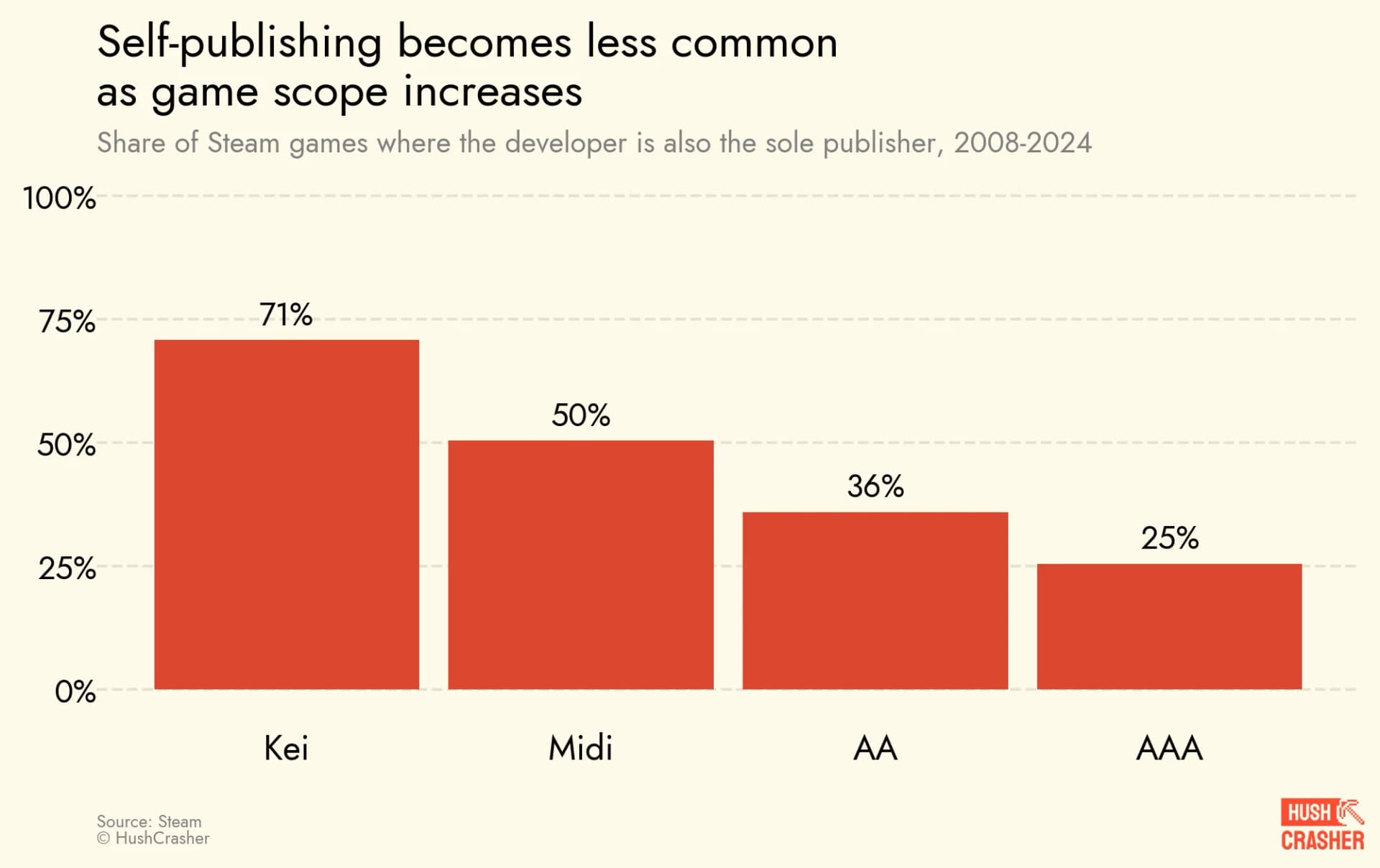

你可能会问:“为什么没有独立游戏类别?”事实上,“独立游戏”是电子游戏领域最模糊的概念之一。虽然大家普遍认可3A、2A和独立游戏的大致划分,但独立游戏的定义却充满矛盾——它常与美学风格、创作自由、财务独立、团队规模、IP归属甚至创作动机等多种特质挂钩。近期《潜水员戴夫》(Dave the Diver)引发的争议就反映了这种混乱。如果认为独立游戏意味着自主发行,你可能会惊讶地发现,这种定义根本站不住脚。

轻型游戏的崛起与挑战

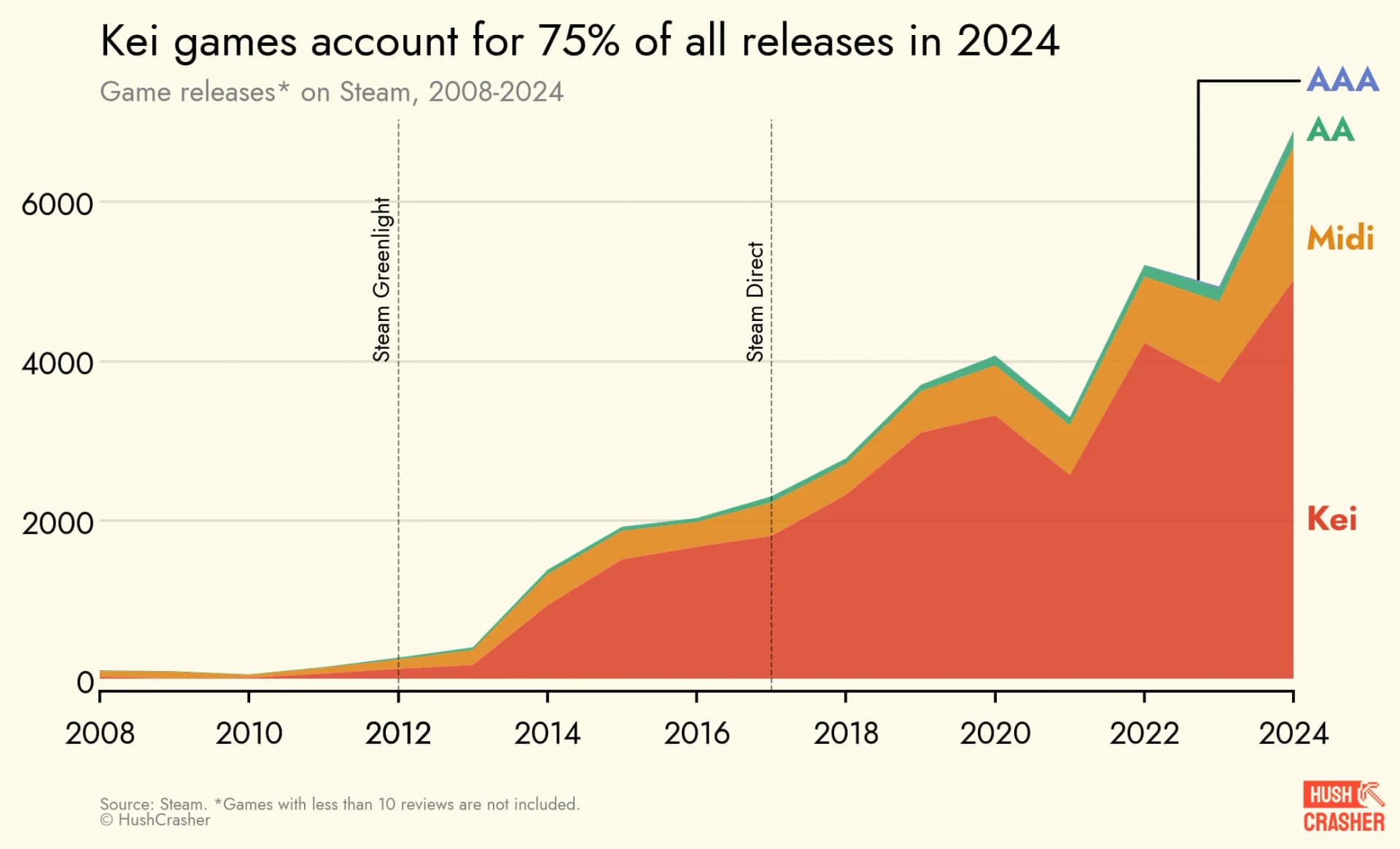

过去十年,游戏开发的门槛大幅降低——2017年Steam Direct项目推出后,在Steam发布游戏仅需100美元,竞争因此愈发激烈。我们见证了轻型游戏的井喷式增长,这一现象有时被称为“独立游戏启示录”。轻型游戏数量在数年内增长了16倍,如今已占游戏总量的七成以上,成为行业最显著的变化之一。与此同时,各类A级游戏数量保持稳定,始终占总量的3%左右。

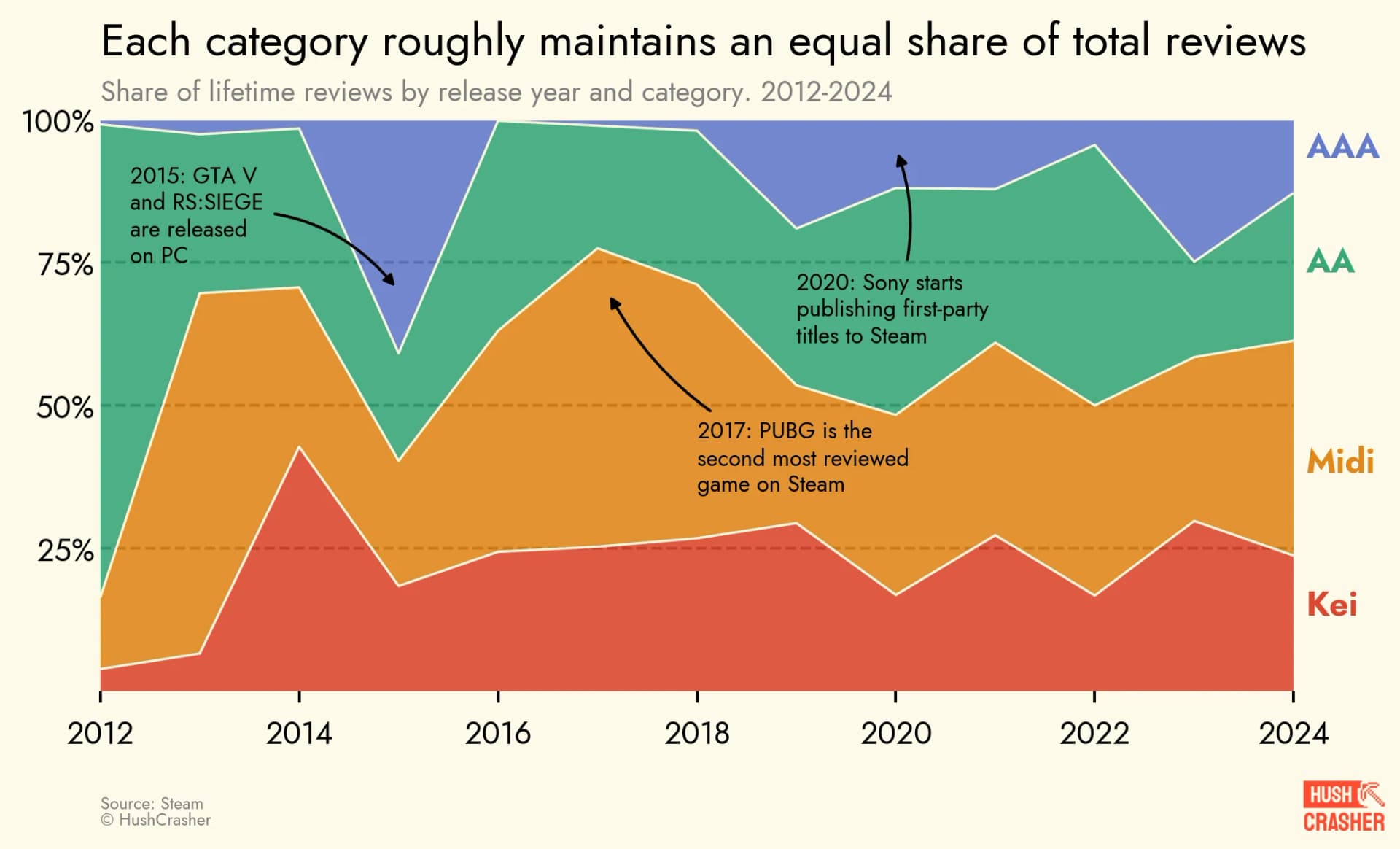

尽管轻型游戏数量激增,但市场消化能力有限。2024年发布的游戏中75%是轻型游戏,但其评论占比十年间几乎稳定在25%左右。这意味着大量轻型游戏未能获得足够关注——2024年发布的游戏中四成评论不足10条,多数并非质量不佳,而是被淹没在游戏浪潮中。当前游戏行业的真实图景是:轻型游戏充斥市场却难以获得销量份额,销量层面呈现四类游戏各占四分之一的均衡状态。

由于新游戏数量暴增而销量占比不变,游戏收入中位数从2012年的8万美元暴跌至2018年的不足3000美元,降幅达97%。不过乐观来看,轻型游戏的涌现也推动了行业多元化——开发者可以为小众群体创作游戏,卖出几百份就能回本。

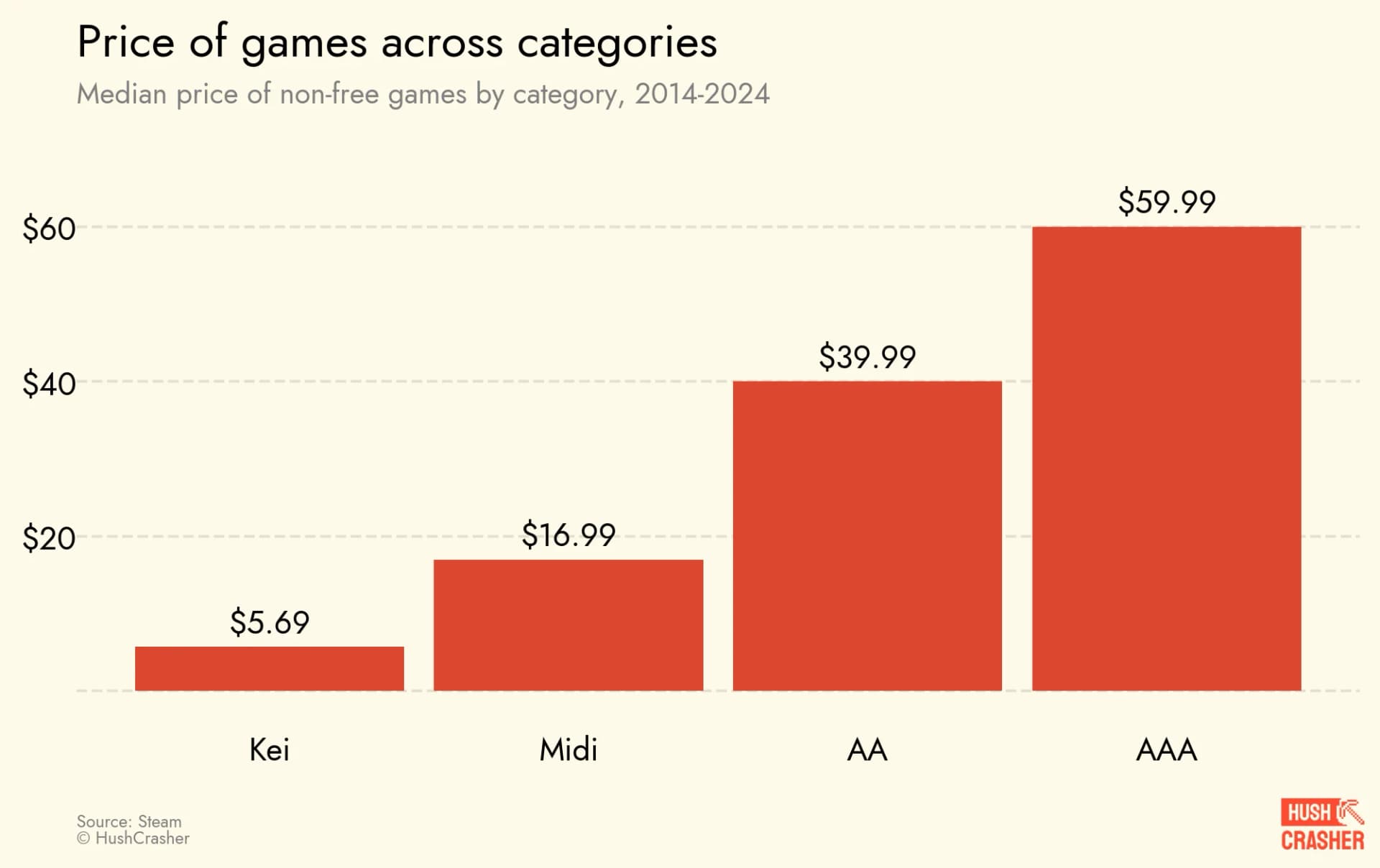

定价与玩家群体差异

玩家不会因轻型游戏放弃购买3A作品,两者的目标用户甚至可能完全不同。这种差异也反映在定价上:轻型游戏价格最低,中型游戏约17美元,2A游戏40美元,Steam上多数3A游戏定价约60美元,形成了近似等差数列的价格体系。

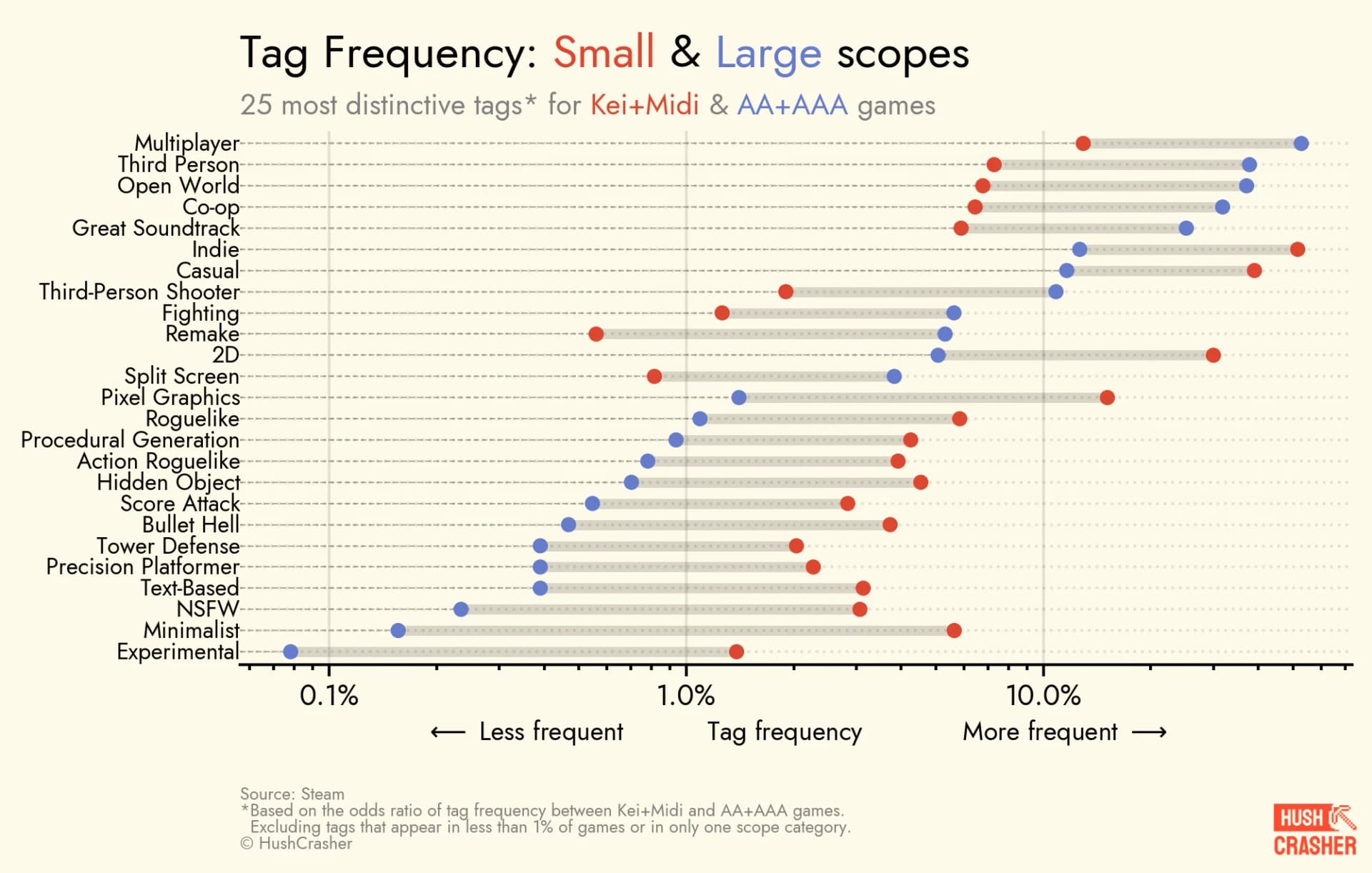

游戏体量与类型的关联

游戏体量很大程度决定了其类型选择。轻型游戏选择开放世界基本是自杀行为,而千人团队开发2D平台游戏则可能成为资金黑洞。标签分析显示,“多人游玩”和“合作”常见于2A和3A游戏,“2D”和“像素风”则多见于小型游戏,这符合制作成本的经济逻辑。不过《致命公司》(Lethal Company)等多人小型游戏的成功可能标志着这一趋势的转变。

游戏体量还影响开发者的创新意愿:3%的轻型和中型游戏带有“实验性玩法”标签,而这在大型游戏中几乎绝迹;大型工作室更倾向于选择“重制”标签,反映其风险规避倾向。

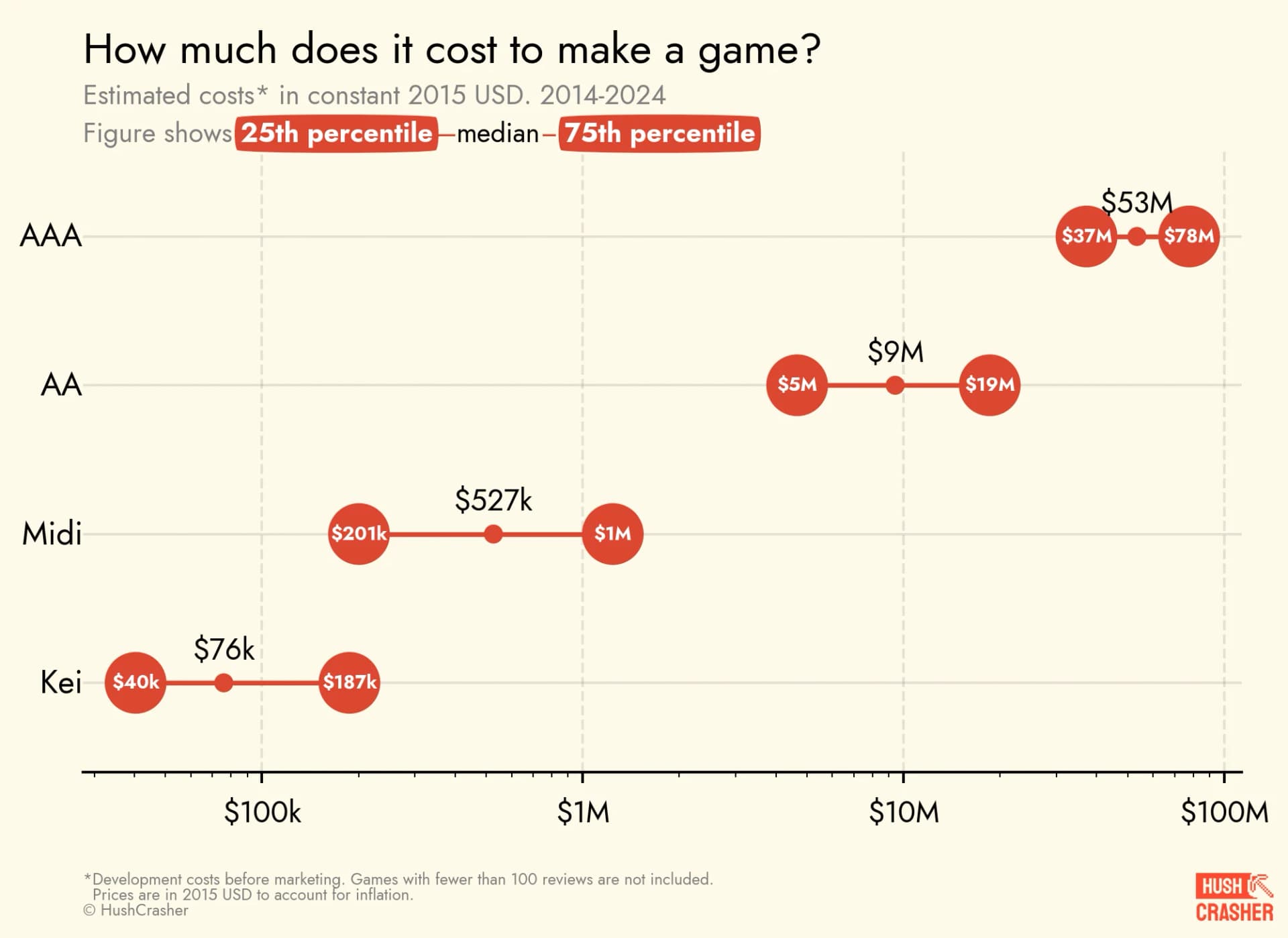

开发成本的巨大差异

讨论游戏规模时,预算是绕不开的话题。轻型游戏开发成本极低,多数开发者几乎零投入;小型团队的开发成本中位数约50万美元;2A游戏成本升至900万美元;半数3A游戏成本超过5300万美元(不含营销成本,后者常达开发成本两倍以上)。这些数字基于2014-2024年数据统计并已抵消通胀影响,2025年的实际成本可能更高。

本文内容系作者独立观点,不代表indienova立场。未经授权允许,请勿转载。